小規模企業共済 完全ガイド|フリーランスが月7万円掛ける理由

フリーランスになって 1 年が経ったとき、初めて「確定申告」という言葉が他人事でなくなった。

売上はある。でも手元に残る金額が、思ったより少ない。所得税、住民税、国民健康保険。会社員のときは給与明細に「控除」と印字されていても、その金額をじっくり気にしたことは一度もなかった。フリーランスになって初めて、控除の意味を知った気がした。

2 年目に入ってから税金の重さを実感し始め、YouTube で節税関連の動画を片端から見ていた。その中で初めて「小規模企業共済」という制度を知った。iDeCo はすでに始めていた。NISA も 1 年目から積んでいた。でも共済だけは存在すら知らなかった。

調べると、掛け金が全額所得控除になる。月 7 万円まで。年間 84 万円。

「なんで 1 年目から始めなかったんだろう」と正直後悔した。知っていれば確実にそうしていた。1 年分の控除を積み損ねた計算になる。あの 1 年間のロスは今も悔しい。

この記事では、そこから小規模企業共済を月上限 7 万円で運用している立場から、制度の仕組みと節税効果・iDeCo・NISA との組み合わせ戦略・オンライン申し込みの流れ・リスクと対処法まで書いていく。

フリーランスの税負担は想像より重い

月収が増えると喜ばしい。でも、フリーランスの税負担の現実は想像より重い。

まず所得税。会社員は源泉徴収で自動的に引かれるが、実感が薄い。フリーランスは確定申告で「今年の所得税:○○万円」と向き合う瞬間がある。事業所得が高くなるほど適用税率が上がり、課税所得 700 万円超で 23%、900 万円超で 33% に達する(累進課税)。

次に住民税。一律 10%。所得税と合わせると高所得層は 40% 超の税率になる。

そして国民健康保険。会社員時代は会社が半分を負担していた。フリーランスになると全額自己負担になる。自治体によって異なるが、高収入ほど保険料が跳ね上がる構造だ。

さらに国民年金。厚生年金がなくなるため、老後に受け取れる年金額が大幅に下がる。会社員のときの折半が消えるのは長期で大きく痛い。

これらが重なると、手元に残る割合は売上の 55〜65% 程度になることもある。「稼いでいるのに貯まらない」と感じる背景はここにある。

だからこそ、節税の仕組みを意図的に組み込む必要がある。iDeCo・NISA は認知度が高くなってきた。でも小規模企業共済は、フリーランスや個人事業主に特化した制度であるにもかかわらず、まだ知られていないことが多い。

小規模企業共済とは何か

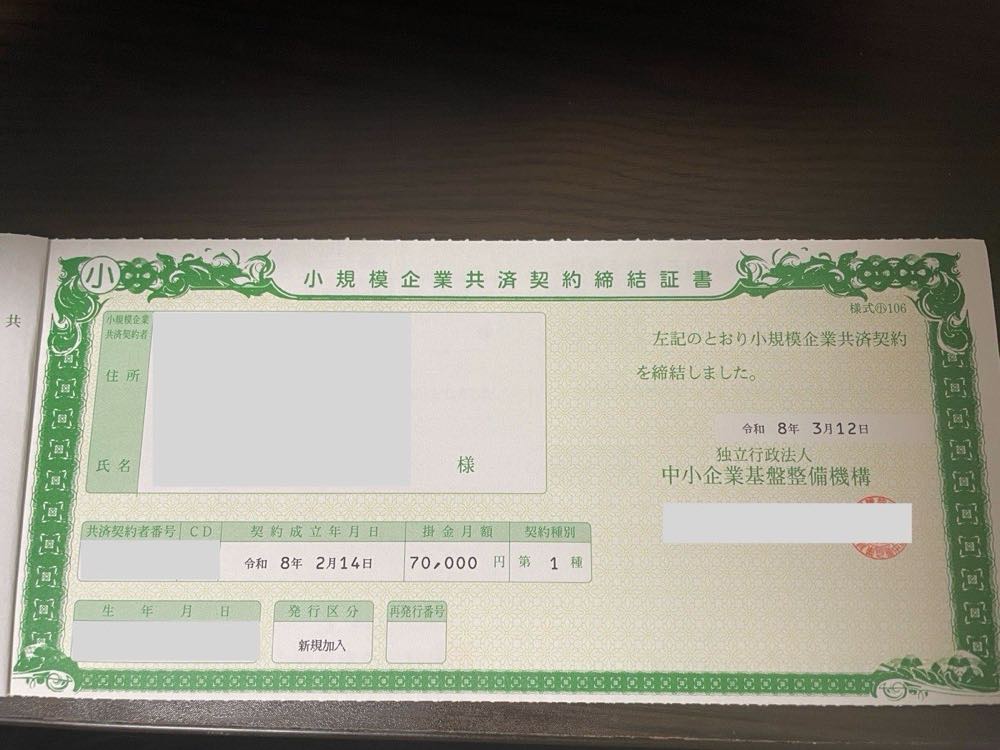

小規模企業共済は、独立行政法人 中小企業基盤整備機構(中小機構) が運営する共済制度だ。個人事業主・フリーランス・中小企業の役員などが加入できる。「フリーランス・個人事業主のための退職金制度」と呼ばれることが多い。

仕組みの概要

毎月一定の掛け金を積み立て、事業を辞めたとき(廃業・引退・死亡など)に共済金として受け取る。会社員でいう退職金に相当するイメージだ。

| 項目 | 内容 |

|---|---|

| 掛け金 | 月 1,000 円〜70,000 円(1,000 円単位) |

| 控除の種類 | 小規模企業共済等掛金控除(所得控除) |

| 運営 | 独立行政法人 中小企業基盤整備機構 |

| 受け取り条件 | 廃業・引退・死亡など事業終了時 |

| 貸付制度 | 掛け金残高の最大 120% まで低利率で借入可能 |

所得控除の仕組み

掛け金は「小規模企業共済等掛金控除」として、払い込んだ年分の所得から全額控除できる。確定申告の際に所得控除の欄に記載するだけでいい。

iDeCo の控除と同じ「小規模企業共済等掛金控除」という名称だが、別枠で利用できる。両方使えば控除額の合計が大きくなる。

掛け金はいつでも変更できる

月 7 万円で始めても、収入が下がった年に月 1,000 円に下げることができる。1,000 円単位でいつでも変更可能だ。この柔軟性が、後述する元本割れリスクへの対処で重要になる。

掛け金変更は強力な緊急弁

月7万円を継続できなくなっても「解約」ではなく「月1,000円に減額して継続」が正解。解約に踏み切る前に、まず月額を下げることを検討してほしい。

3 つの使い道

小規模企業共済が iDeCo や NISA と異なる点のひとつが「借り入れ」ができることだ。主な使い道は 3 つある。

① 廃業・引退時の共済金(本来の用途)

事業を終了するとき、積み立てた金額 + αを受け取れる。20 年以上継続すれば納付額以上が戻ってくる。受け取り方は一括(退職所得扱い)または分割(公的年金等の雑所得扱い)が選べる。

② 緊急時の貸付

掛け金残高の最大 120% まで借り入れできる。一般貸付の利率は年 1.5%(2026 年現在)と低く、事業上の一時的な資金不足に対応できる「緊急の信用枠」として機能する。銀行融資に比べて条件が緩く、使い勝手がいい。

③ 毎年の所得控除(即効性あり)

掛け金を払い込んだ年分の確定申告で所得控除として使える。将来の受け取りを待たずに、今年の税負担がすぐに下がる。これが多くのフリーランスにとっての最大の魅力だ。

iDeCo・NISA との違いを整理する

「iDeCo があれば十分では?」と最初は思った。調べてみると、それぞれ役割がまったく違う。

| 小規模企業共済 | iDeCo | NISA(つみたて) | |

|---|---|---|---|

| 対象 | 個人事業主・フリーランス等 | 誰でも | 誰でも |

| 月の上限 | 7 万円 | 2.3 万円(個人事業主) | 10 万円 |

| 所得控除 | 全額 | 全額 | なし |

| 運用益課税 | 運用なし(固定利率) | 非課税 | 非課税 |

| 引き出し | 廃業・引退・死亡時 | 60 歳以降 | いつでも |

| 借入 | 可能(残高の 120%) | 不可 | 不可 |

| 元本割れ | 20 年未満の任意解約 | 運用次第 | 運用次第 |

iDeCo は「60 歳まで引き出せない代わりに、運用益が非課税になる」制度。老後資金として完全にロックされる仕組みが、逆に「使い込まない強制力」として機能する。

NISA は「いつでも引き出せる非課税口座」。所得控除はないが流動性が高く、投資リターンを狙いながら中期の出費にも対応できる。

小規模企業共済 は iDeCo と NISA の中間に位置する感覚だ。廃業まで原則ロックだが借入ができるため「完全にロックされているわけではない」。掛け金上限も月 7 万円と大きく、所得控除としての効果も最も大きい。

iDeCo と共済は「どちらか」ではなく「両方使う」が正解だ。控除の枠は別なので、合わせれば年間の所得控除額が大きくなる。

節税シミュレーション:年間いくら得するか

月 7 万円 × 12 ヶ月 = 年間 84 万円の所得控除。これがどれほどの節税効果をもたらすかは、課税所得の水準によって変わる。

課税所得別の節税額試算

| 課税所得の目安 | 所得税率 | 所得税節税額 | 住民税節税額 | 年間節税合計 |

|---|---|---|---|---|

| 〜330 万円 | 10% | 約 8.4 万円 | 8.4 万円 | 約 16.8 万円 |

| 〜695 万円 | 20% | 約 16.8 万円 | 8.4 万円 | 約 25.2 万円 |

| 〜900 万円 | 23% | 約 19.3 万円 | 8.4 万円 | 約 27.7 万円 |

| 〜1,800 万円 | 33% | 約 27.7 万円 | 8.4 万円 | 約 36.1 万円 |

| 〜4,000 万円 | 40% | 約 33.6 万円 | 8.4 万円 | 約 42.0 万円 |

住民税は全国一律 10%(84 万円 × 10% = 8.4 万円)のため、課税所得にかかわらず一定。所得税は累進課税のため、所得が高いほど節税効果が増す。

月 7 万円の掛け金に対して、年間 17〜42 万円が節税として返ってくる。現金収入ではないが「払わなくてよくなった税金」という形の確実なメリットだ。

iDeCo と合わせた場合

iDeCo の掛け金(月 2.3 万円・個人事業主の上限)と組み合わせると、年間の控除合計は次のようになる。

| 制度 | 月額 | 年間控除額 |

|---|---|---|

| 小規模企業共済 | 7 万円 | 84 万円 |

| iDeCo | 2.3 万円 | 27.6 万円 |

| 合計 | 9.3 万円 | 111.6 万円 |

課税所得 900 万円超(所得税率 33%)の場合、111.6 万円の控除から生まれる年間節税効果は 47 万円超 になる。

少し脱線するが。「節税 = 税金がゼロになる」ではない。共済の掛け金は今年の所得を下げるが、廃業・引退時に受け取るときは退職所得として課税される。ただし退職所得控除という大きな非課税枠がある(勤続年数 × 40 万円など)。長期運用するほど非課税枠が拡大し、トータルでは圧倒的に有利な仕組みだ。

受け取り時にも課税される点に注意

掛け金は今年の所得控除として機能するが、廃業・引退時の受け取りは退職所得として課税される。退職所得控除(勤続年数×40万円など)の非課税枠が大きいため、長期運用ほど有利になる仕組みだ。

著者の 3 点セット節税戦略

フリーランス 2 年目から、iDeCo・NISA・小規模企業共済の 3 つを意図的に組み合わせて運用している。それぞれに明確な役割を持たせた。

iDeCo(月 2.3 万円)— 老後の退職金代わり

会社員時代は厚生年金があった。フリーランスにはない。その代替として iDeCo を使っている。60 歳まで引き出せないため「手をつけられない強制積み立て」として機能する点が気に入っている。SBI 証券で eMAXIS Slim 全世界株式(除く日本)を選択し、この 1 本で管理を完結させている。

→ フリーランスエンジニアの iDeCo・NISA 完全ガイド

NISA(月 10 万円)— 中期の出費への備え

「いつでも引き出せる非課税口座」として使っている。車の買い替え、万が一収入が途絶えたときの緩衝材など。iDeCo や共済は簡単に手がつけられないため、NISA がその流動性を補う役割を担っている。

小規模企業共済(月 7 万円)— 所得控除 + 緊急時の借入枠

今の主な目的は所得控除だ。年間 84 万円を所得から落とせる即効性は大きい。

もうひとつ重視しているのが「緊急時に借りられる枠」としての安心感だ。フリーランスは急な支払いが発生するリスクがある。設備投資、案件の入金遅れ、税金の追加徴収など。銀行融資を受けるほどの金額ではないが、一時的に現金が必要になる場面は少なくない。共済の貸付制度は、そのときの現実的な選択肢になる。

この 3 点を組んで気づいたのは、流動性の段階が異なることがリスク分散になっているということだ。

- iDeCo:60 歳まで完全ロック

- 小規模企業共済:廃業まで原則ロック、ただし借入は可能

- NISA:いつでも引き出し可能

何かあったとき、まず NISA で対応する。それでも足りなければ共済から借りる。iDeCo には手をつけない。この順番が頭に入っているだけで、精神的な安定感が違う。

正直に言うと、この 3 つをすべて 1 年目から組めていれば良かった。「1 年目から月 19.3 万円を税優遇口座に入れる」という発想が当時なかった。今更言っても仕方ないが、知っていれば確実にそうしていた。

申し込み方法:インターネットで完結する

申し込みはインターネットで完結した。窓口に出向く必要はなかった。

中小機構の公式サイトからオンライン申し込みができる。一部の銀行・信用金庫のオンライン窓口からも手続き可能だ。「窓口に行くのが面倒」という人はオンライン一択でいい。

必要なもの(個人事業主の場合)

- 開業届の控え(または直近の確定申告書の控え)

- 本人確認書類(マイナンバーカードなど)

- 口座振替に使う銀行の口座情報

申し込みで詰まった箇所は特になかった。事前に少し時間をかけたのは「iDeCo や NISA と何が違うのか」を整理する作業だった。それさえ頭に入っていれば、フォームは迷わずに進められる。

掛け金は申し込み完了後、翌月または翌々月から口座振替が始まることが多い(タイミングは申し込み時期による)。早く始めたいなら月初に手続きするのが無難だ。

元本割れリスクについて正直に話す

小規模企業共済を調べると必ず出てくるのが「20 年未満の任意解約は元本割れする」という話だ。

これは事実だ。240 ヶ月(20 年)未満の任意解約の場合、受け取り額が掛け金総額を下回る。

ただし、これだけ読んで「リスクが高い」と判断するのは早い。

任意解約と共済金は別物

「任意解約」は自分の意志で途中でやめる場合だ。廃業・引退・死亡など事業終了時の受け取りは「共済金」として扱われ、任意解約とは別の扱いになる。本来の用途(廃業・引退)で使えば、元本割れの問題は発生しない。

継続が難しくなったら月額を下げればいい

月 7 万円を続けられなくなっても、「解約」ではなく「月 1,000 円まで減額して継続」が正解だ。月 1,000 円なら年間負担は 12,000 円。それで続けられる状況がほとんどだ。

筆者の考えとしては「入金額を下げることはあっても解約はしない」というルールを最初から決めている。このルールさえ守れば元本割れリスクは大幅に低下する。

受け取り時の課税はまだ計算できていない

退職所得控除の計算式は知っている(40 万円 × 勤続年数など)。ただ、フリーランスとしてのキャリアが何年続くか、受け取り総額がいくらになるかは今の段階では確定できない。これは「受け取りが近づいた段階で改めて調べる」と割り切っている。先のことより「今の節税効果」を最優先にして始めるのが正解だと思っている。

iDeCo 口座はどこで開設するか

小規模企業共済と iDeCo を両方使う場合、iDeCo 口座はどこで開設するかが次の選択になる。

フリーランス(個人事業主)の iDeCo 掛け金上限は月 2.3 万円で、全額所得控除になる。共済と合わせれば年間 111.6 万円の控除になる。

代表的な 3 社を整理する。

SBI 証券

業界最大規模の iDeCo 口座数を誇る大手証券。eMAXIS Slim シリーズを含む低コストファンドが充実しており、「とりあえず迷ったらここ」と言われる定番の選択肢だ。特定のサービスに縛られない汎用性の高さが強み。

筆者も SBI 証券を選んでいる。eMAXIS Slim 全世界株式(除く日本)の 1 本で管理を完結できるのが理由だ。

楽天証券

楽天銀行・楽天カードとの連携が強みで、楽天経済圏をすでに使っている人には資産管理をまとめやすい。低コストファンドも充実しており、インターフェースが使いやすいと評判だ。

松井証券

シンプルなインターフェースと充実したサポート体制が特徴。「使いやすさ重視」「はじめての iDeCo 口座」として選ばれやすい。手数料体系がわかりやすく、投資に不慣れな人でも安心して始めやすい。

松井証券でiDeCoを始める → ※本リンクはアフィリエイトリンクです

どこを選ぶかは迷わなくていい。SBI・楽天・松井のどれも低コストファンドが揃っており、手数料は横並びだ。「すでに使っている証券口座がある」ならそこに揃えるのが一番管理が楽になる。

よくある質問

Q. 会社員でも加入できますか?

加入できません。小規模企業共済は個人事業主・フリーランス・中小企業の役員など特定の事業者が対象の制度です。会社員として雇用されている間は加入できません。

副業として個人事業主の開業届を提出している場合は加入できる可能性があります(常時使用する従業員数など条件あり)。詳しくは中小機構の公式サイトで確認してください。

Q. iDeCoの掛け金控除と枠は別ですか?

別枠で利用できます。iDeCo の掛け金控除と小規模企業共済の掛け金控除は、どちらも「小規模企業共済等掛金控除」という同じ名称ですが、確定申告の際にそれぞれ別々に記入して合算されます。

個人事業主の場合、iDeCo(月2.3万円)と共済(月7万円)の両方を上限まで使うと、年間控除額は 27.6 万円 + 84 万円 = 111.6 万円 になります。

Q. 元本割れしないためにどうすればいいですか?

2 つの対策が有効です。

① 廃業・引退時の「共済金」として受け取る:任意解約にならなければ元本割れしません。本来の目的である事業終了時の受け取りとして使うことが基本です。

② 月額を下げて継続する:月7万円が続けられなくなっても、解約せずに月1,000円まで減額して続ける。これだけで元本割れリスクは大幅に下がります。「下げることはあっても解約はしない」をルールにしておくのがおすすめです。

Q. フリーランス1年目から加入すべきですか?

始められるなら1年目からの方がいいです。

筆者はフリーランス2年目から始めたため、1年目の控除84万円を積み損ねた。早く知っていれば確実にそうしていた。開業届を提出した段階でもう加入資格はあるので、仕組みを理解した時点で始めるのがベストだと思います。

ただしフリーランス初年度は収入・支出の予測が難しい面もあります。月1,000円の最低額から始めて、収入が安定してから月額を上げていく方法もあります。

Q. 申し込みはどこでできますか?

中小機構の公式サイトからオンラインで申し込めます。取扱機関(銀行・信用金庫など)の窓口やオンラインからも手続き可能です。

インターネットからが一番手間がかかりません。必要なのは開業届の控え・本人確認書類・口座情報です。手続き自体は 30〜60 分程度で完了します。申し込み後、翌月または翌々月から口座振替が始まります。

フリーランスの節税は仕組みを作れば毎年自動で効く

フリーランスになって 2 年目で始めて、後悔があるとすれば「1 年目から知らなかったこと」だけだ。制度自体は使いやすく、申し込みの手間もほとんどかからない。

3 点セットで整理するとシンプルだ。

| 制度 | 月額 | 年間控除額 | 主な用途 |

|---|---|---|---|

| 小規模企業共済 | 7 万円 | 84 万円 | 廃業時の共済金 + 緊急借入枠 |

| iDeCo | 2.3 万円 | 27.6 万円 | 老後資金(退職金代わり) |

| NISA | 10 万円 | ―(非課税) | 中期の出費・流動性確保 |

3 点合わせて月 19.3 万円。年間 111.6 万円の所得控除が積み上がる。課税所得 900 万円超であれば、年間 47 万円超の節税効果になる。

「節税は仕組みを一度作れば毎年自動で効く」というのが、始めてみて実感したことだ。会社員時代に給与明細の控除を眺めていた自分には想像もできなかった話だが、制度を使うか使わないかだけで毎年数十万円の差が生まれる。

まだ小規模企業共済を始めていないフリーランスは、今月の申し込みが今年の確定申告に間に合う最も早い一手だ。

→ フリーランスエンジニアの iDeCo・NISA 完全ガイド → フリーランスエンジニアの確定申告ガイド → フリーランスエンジニアの月収シミュレーション